Уточненка по ндс в 1с. Уточненная декларация по НДС. Разбираемся как исправить ошибки. Как заполнить уточненную декларацию по НДС

Понятие «корректировка» само по себе подразумевает изменение неких данных. Мы рассмотрим изменение данных в учете НДС в 1С 8.3 на примере конфигурации «Бухгалтерия предприятия».

Здесь возможны два варианта: использование «Корректировочного счета-фактуры» (КСФ) или исправление ошибочно введенных данных. Во многом действия пользователей в этих случаях схожи, но мы подробно рассмотрим работу в 1С с КСФ, а также и то, как отразить прямое исправление ошибок по НДС.

КСФ выставляются продавцом покупателю в случае изменения цены и (или) количества товара (работ, услуг). Важное условие – такие изменения должны быть согласованы между участниками сделки. Тогда не возникает необходимости в подаче уточненных деклараций по НДС, а КСФ (например, корректировочные документы на отгрузку) отражаются в учете за тот период, когда были составлены (у продавца) и получены (у покупателя).

Корректировка возможна двух видов – увеличивающая или уменьшающая стоимость реализации. Бухгалтеру чаще приходится сталкиваться с ситуацией уменьшения стоимости, например, при применении ретроскидок.

Порядок отражения в учете следующий:

У покупателя:

- Уменьшение стоимости – в книге продаж;

- Увеличение стоимости – в книге покупок.

У продавца:

- Уменьшение стоимости – в книге покупок;

- Увеличение стоимости – в книге продаж.

До появления постановления правительства РФ № 952 от 24.10.13 Продавец при увеличении стоимости отгрузки должен был сдавать уточненную декларацию за период отгрузки. Многие источники в интернете до сих пор советуют такой порядок действий, но он уже не является актуальным. «Уточненки» по НДС подают в случае обнаружения ошибок, а согласованное изменение цены сейчас ошибкой не является.

Рассмотрим процесс отражения КСФ в программе 1С бухгалтерия сначала у покупателя, затем у продавца.

Корректировочный счет-фактура в 1С у покупателя

Пример 1. Покупатель получил в первом квартале СФ от Продавца на сумму 118000 руб, в т.ч. НДС 18000 руб. Во втором квартале стороны договорились об изменении цены в сторону уменьшения на 10%. Продавец во втором квартале выставил КСФ на сумму 106200 руб. в т.ч. НДС 16200 руб.

В документе корректировки настойками отмечаем порядок отражения изменений. Здесь следует указать, что корректировка выполняется по согласованию (видом операции еще может быть исправление ошибок, об этом позже).

На вкладке «Главное» оставляем установку «Восстановить НДС в книге продаж». Кроме того, можем по ситуации менять варианты, где отражать корректировку – во всех разделах учета или только по НДС. Мы выбрали первый вариант, тогда формируются бухгалтерские проводки.

Изменим условие: теперь надо увеличить стоимость поступления. Алгоритм действий во многом похож, только данные отражаются в книге покупок. Соответственно убираем галочку на отражение корректировки в книге продаж.

Заполняем табличную часть вкладки «Товары». Увеличиваем цену, остальные суммы пересчитаются автоматически.

Для отражения данных в книге покупок заполняем документ «Формирование записей книги покупок». Он формируется автоматически по кнопке «Заполнить документ». В документе несколько вкладок, наша корректировка отражается на вкладке «Приобретенные ценности».

В документе формируются проводки и записи по регистрам НДС, на основании которых можем сформировать книгу покупок.

Возьмем тот же самый Пример 1, только покажем его отражение у продавца.

У нас есть первичный документ и СФ на реализацию.

Уменьшим цену реализации, остальные суммы пересчитываются автоматически.

Далее для отражения в регламентированной отчетности корректировки следует сформировать записи книги покупок. Кнопка «Заполнить документ» автоматически их формирует, данные из примера отображаются на вкладке, посвященной уменьшению стоимости реализации.

Теперь можно увидеть данные в книге покупок.

Следующий вариант корректировки – продавец увеличил стоимость. Алгоритм во многом схож, КСФ отражаем в книге продаж.

Исправление счета-фактуры в 1С

Дополнительно рассмотрим вопрос, что делать, если данные надо изменить в случае ошибки. Тогда применяются не КСФ, а вносятся исправления, которые следует отразить в доплистах книги покупок или продаж, в зависимости от ситуации, и затем сформировать и сдать уточненные декларации.

Если же аннулировать СФ не надо, а нужно внести некоторые исправления, то в документе на коррекцию данных следует выбрать вариант «Исправление первичных документов». Покажем на примере исправления данных по реализации.

Регистрируем СФ и смотрим книгу продаж. При формировании книги продаж видим, что за второй квартал данных нет.

А за первый появился доплист, где аннулирован некорректный СФ и отражен правильный.

Мы рассмотрели исправление ошибки при увеличении цены у продавца, в остальных ошибочных вариантах при учете у продавца и у покупателя следует руководствоваться логикой действий, описанных выше по КСФ.

Надеемся, что данное руководство поможет вам оперативно разобраться с вопросом, как правильно сделать корректировку НДС в 1С.

Если так случилось, что период в 1С закрыт, все отчеты сданы в налоговую, а от поставщика приходит Счет-фактура датированная закрытым периодом. Что в этом случае делать? - формировать дополнительные листы к книге покупок в текущем периоде и сдаем уточненную декларацию по НДС. А как правильно оформить это в 1С:Бухгалтерии 8? Об этом и будет данная статья.

Итак, для простоты берем конкретные цифры и даты:

- Закрыт 2 квартал 2009 года

- Счет-фактура (полученная) имеет дату от 15 июня 2009 года на сумму 118 рублей, в т.ч. НДС 18 рублей

Сейчас у нас 25 августа 2009 года (отчеты за полугодие сданы)

Что должно получиться:

- 1. ОСВ за 2 квартал должна остаться неизменной (все изменения текущим перидом)

Как это отразить в 1С:Бухгалтерии 8. Идем по порядку

1. ОСВ за 2 квартал должна остаться неизменной (все изменения текущим периодом)

Здесь все просто:

вводим «поступление товаров и услуг». Дата документа текущая (25 августа 2009 года), дата документа входящая 15 июня 2009 (рисунки доступны в pdf версии статьи внизу документа).

2. Должны быть распечатаны дополнительные листы к книге покупок

Создаем документ «Формирование записей книги покупок» (как обычно), заполняем через кнопку «заполнить». При этом в табличную часть «Вычет НДС по приобретенным ценностям» кроме всех покупок за текущий период попадет строка с нашей Счет-фактурой. Нам остается только указать корректируемый период (15 июня 2009 года) и установить отметку «Запись доп.листа» (рисунки доступны в pdf версии статьи внизу документа).

Для печати дополнительного листа переходим в отчет «Книга покупок», указываем в настройках период июнь 2009, галочка «формировать дополнительные листы» «за текущий период», галочка «выводить только доп.листы» и получаем требуемый результат (рисунки доступны в pdf версии статьи внизу документа)

3. Декларация по НДС за полугодие должна учитывать новую Счет-фактуру

Здесь казалось бы все просто: заходим в существующую декларацию, нажимаем «заполнить» и отчет готов. Но есть маленький нюанс: при заполнении декларации 1С учитывает данные и изменения до даты подписи документа. Это поле заполняется автоматически текущей датой при формировании нового отчета и на него, как правило, никто не обращает внимания. Поэтому, если просто нажать «заполнить» в ранее созданной декларации, наша счет-фактура в нее не попадет. Поэтому лучше создать новый отчет и заполнить его (можно изменить дату подписи в существующем и перезаполнить, но тогда Вы потеряете историю сдачи отчетов). Обратите внимание: дата подписи должна стоять 25 августа 2009 года.

На этом процедура отражения счет-фактуры за прошедший период закончена, можно смело отправляться в налоговую.

Что касается уточненки по НДС к уменьшению, то она не во всех случаях будет эффективной: книги продаж и покупок обнуляются, правки не попадают в журналы учетов-фактур, а объяснения не дают возможности откорректировать отчет.

Мало кто знает, каким образом можно исправить существующие ошибки в декларации по НДС, ведь как таковой отсутствует четкий порядок. В инспекциях много объяснений и уточненок, однако этот факт только усугубляет ситуацию, поскольку они неправильно сформированы.

Предприятиям приходится исправлять все допущенные ошибки. Мы выяснили, когда такие ситуации случаются чаще всего. Сейчас мы расскажем, как с первого раза уточнить НДС, тем самым не «засоряя» свою работу повторными уточненками.

Уточненка по НДС к уменьшению обнуляет книгу продаж или покупок

Опустим, что существует такая ситуация, что после сдачи предприятием декларации по НДС, бухгалтер в книге покупок обнаружил ошибку. Например, в ней два раза зарегистрирован один и тот же счет-фактура поставщика. Или оказалось, что в шестнадцатой графе книги завысили отчисления.

Как говорят налоговики, в этой ситуации предприятия часто допускают ошибку, обнуляя всю книгу. Бухгалтер создает уточненку с первым приложением к восьмому разделу. В «001» строке восьмого раздела приводит значение 0. Однако не переносит в данный раздел записи по счетам-фактурам с восьмого раздела первичной декларации.

Для налоговиков код 0 значит, что всю книгу покупок в первичной декларации необходимо заменить на восьмой раздел уточненки. А в данном разделе бухгалтером была заполнена только «001» строка. В результате получается, что предприятие книгу покупок обнулило полностью.

Как же правильно сделать в этой ситуации? Для начала необходимо исправить существующую ошибку в книге покупок путем оформления дополнительного листа. После этого на основе данного письма создать первое приложение к восьмому разделу уточненной декларации.

В «001» строке приложения необходимо поставить 0. Порядок заполнения декларации утвержден Приказом ФНС Российской Федерации от 29.10.2014 года под номером ММВ-7-3 / 558.

В «001» строке восьмого и девятого разделов существует возможность поставить код 1. Это означает, что информация по обоим разделам в первичной декларации актуальна и менять ее нет необходимости. Поэтому предприятие всю книгу продаж и покупок предпринимателям повторно не пересылает. В уточненку по данным разделам входит только «001» строка. Что касается других показателей, то предприятие их не заполняет.

Существует и другой вариант, где в «001» строке восьмого и девятого разделов нужно отметить значение 0. Однако в таком случае предприятие обязано выгрузить в данные разделы записи по счетам-фактурам с книги покупок и книги продаж первичной декларации.

Как же исправить эту ошибку? Когда вы в уточненку поставили не те коды, то задайте еще один. Это подчеркивает письмо ФНС Российской Федерации от 24.09.2015 года под номером СД-4-15 / 16779. Все счета-фактуры с книги покупок первичной декларации включите в восьмой раздел. В «001» строке восьмого раздела укажите 0.

В первом приложении к восьмому разделу существует возможность указать 1, поскольку предприятие уже сдало это приложение в первую уточненку, поэтому исправлять его нет необходимости.

Также существует и другой вариант, а именно - в «001» строке до восьмого раздела отметить 0. В таком случае выгрузите в него информацию с первого приложения к восьмому разделу предыдущей уточненки.

В «001» строке девятого раздела существует возможность указать значение 1, и из книги продаж не выгружать в него счета-фактуры. Или же можно отметить значение 0 и из книги продаж первичной декларации выгрузить записи по всем счетам-фактурам.

Если же предприятие допустило ошибку, обнулив книгу продаж, а не книгу покупок, также необходимо будет сдать вторую уточненку.

В уточненку по НДС к уменьшению счета-фактуры неправильно добавлены

Допустим, произошла такая ситуация: бухгалтер после сдачи декларации по НДС в книге покупок или продаж забыл зарегистрировать счет-фактуру. Чтобы исправить ситуацию, иногда бухгалтеры добавляют записи непосредственно в книгу продаж или покупок. После этого создают восьмой или девятый раздел уточненки. И в «001» строке данного раздела ставят 1.

Для налоговиков код 1 значит, что информация первичной декларации актуальна. И восьмой или девятый раздел исправлять нет необходимости. В результате счета-фактуры, которые предприятие добавило в книгу покупок или продаж, так и не попадают в декларацию.

Как же правильно сделать? Более безопасно будет исправлять существующие ошибки в книге покупок и книге продаж при помощи дополнительных листов. То есть использовать способ, который предусматривает правила ведения книг. Об этом ясно говорится в пунктах 4, 9 Правил ведения книги покупок, пункте 11 Правил ведения книги продаж, которые утверждены Постановлением Правительства России под номером 1137 от 26 декабря 2011 года.

Как же исправить эту ошибку? Налоговикам нужно обратить еще одну уточненку. Если существует необходимость в исправлении только книги покупок, то в листе нужно зарегистрировать счет-фактуру. После этого на основе дополнительного листа создайте первое дополнение к восьмой уточненке. В «001» строке укажите значение 0. В «001» строке восьмого раздела приведите 0 и из книги покупок первичной декларации по счетам-фактурам извлеките в него записи.

В «001» строке девятого раздела существует возможность привести значение 1. В таком случае предприятию не нужно выгружать в данный раздел информацию из книги продаж по счетам-фактурам.

Если же существует необходимость в исправлении только книги продаж, то счет-фактуру зарегистрируйте в дополнительном листе. После этого создайте первое приложение девятого раздела. В «001» укажите значение 0.

В девятый раздел выгрузите информацию из книги продаж первичной декларации. В «001» строке укажите значение 0. В «001» строке восьмого раздела можно привести значение 1, а остальные строки заполнять нет необходимости.

Журнал учета не исправлен в уточненку по НДС

Например, возникла ситуация, когда посредник при заполнении первичной декларации по ошибке в журнале учета не отразил счет-фактуру. В противном случае - отразил счет, но с неправильными данными.

При обнаружении данной ошибки, бухгалтер в десятом и одиннадцатом разделе начинает исправлять показатели. Но в «001» строке данных разделов уточненки ставит единицу вместо нуля. Это значит, что десятый и одиннадцатый разделы исправлять не нужно. В итоге данные изменения налоговики не учитывают.

Как же в данном случае будет правильно? В журнал учета дополнительные листы не представляют. Поэтому ошибки предприятие исправлять в самом журнале учета. Если забыли осуществить регистрацию счет-фактуры, то его показатели необходимо добавить в новую строку журнала учета. А при регистрации счет-фактуры с ошибками, то сначала нужно аннулировать неверные записи. С этой целью в новой строке еще раз необходимо привести данные счета-фактуры. Стоимостные показатели нужно отметить со знаком «минус». А в следующей строке уже зарегистрировать счет-фактуру с верными показателями.

В десятый и одиннадцатый раздел декларации включают показатели журнала учета предприятия. Создайте 10 главу, но в том случае, если вы исправляли показатели выставленных счетов-фактур. В «001» строке десятого раздела укажите 0. В «001» строке восьмого, девятого и одиннадцатого раздела нужно отметить 1, а все остальные строки заполнять не требуется. Или существует возможность указать нулевое значение и в данные разделы выгрузить информацию по первичной декларации.

При необходимости исправить информацию полученных счетов-фактур, в одиннадцатый раздел включите уточненную декларацию. В «001» строке данного раздела укажите 0. В «001» строке восьмого-десятого разделов нужно отметить 1 и не выгружать в них информацию первичной декларации. Или ввести нулевое значение и выгрузить записи из вышеназванных разделов первичной декларации.

Как же можно исправить существующую ошибку? Если в десятом и одиннадцатом разделах вы успели сдать уточненку с ошибками, то необходимо отправить еще одну. В «001» строке десятого и одиннадцатого разделов поставьте нулевое значение и извлеките в них записи с первой и второй части журнала учета. В «001» строке восьмого и девятого разделов существует возможность указать значение 1 и информацию первичной декларации в них не выгружать.

Уточненка по НДС уже готова, а измененный счет-фактура не выставлен

Допустим существует такая ситуация, когда поставщик покупателю выставил счет-фактуру. Но обнаружил ошибку уже после сдачи декларации. Например, в стоимости продукции, сумме НДС или ставке налога.

В данной ситуации некоторые поставщики ошибки исправляют в книге продаж. Однако исправленный счет-фактуру забывают передать покупателю. Если так сделать, то налоговики в ходе проверки выявят различия в декларации поставщика и покупателя. Именно тогда у покупателя запросят объяснения.

Как же в этом случае поступить правильно? В данном случае поставщик должен выставить уже исправлен счет-фактуру и передать его покупателю. В «1а» строке счета-фактуры необходимо привести дату, а также номер исправления. В дополнительном листе книги продаж необходимо аннулировать показатели начального счета-фактуры, а уже после этого осуществить регистрацию исправленного счета-фактуры.

В дополнительном листе книги покупок покупатель осуществит аннулирование показателей первичного счета-фактуры. А исправленный счет-фактуру в то же время зарегистрирует в книге покупок за тот квартал, в котором получит данный документ. Об этом подробно можно почитать в письме ФНС Российской Федерации от 21.04.2014 года под номером ГД-4-3 / 7593.

Как же в этом случае можно исправить ошибку? Если ваше предприятие получило запрос налоговиков по книге покупок, то сравните с поставщиком. В данном случае оказывается, что поставщик в книге продаж отразил совсем другие показатели. Тогда вам нужно в него спросить исправлен счет-фактуру.

Показатели первичного счета-фактуры вам необходимо аннулировать в дополнительном листе книги покупок. В этой ситуации создайте уточненную декларацию. В первом приложении к восьмому раздела приведите нулевое значение. В «001» строке восьмого и девятого разделов существует возможность задать один и в данные разделы по первичной декларации не выгружать счета-фактуры. До сдачи уточненки вам необходимо доплатить пени и налог. Но только в том случае, если в результате исправления НДС стал больше, чем в первоначальной декларации. Об этом говорится в четвертом пункте 81 статьи Налогового кодекса России.

А исправленный счет-фактуру вам нужно зарегистрировать в том квартале, в котором вы получили данный документ.

Уточненка по НДС к уменьшению, а также запутанные объяснения

Допустим, сложилась такая ситуация, когда налоговики в ходе проверки декларации в счетах-фактурах поставщика и покупателя обнаружили расхождения, и в результате этого запросили объяснения. Как правило, сначала запрос должны направить покупателю.

В данном случае определенные предприятия считают, что лучше будет формировать объяснение не в рекомендованной табличной, а в текстовой форме. Однако налоговикам из сложившегося текста должно быть понятно:

Верна ли сейчас запись, что касается счета-фактуры, или ее необходимо исправлять;

Какие показатели в результате будут верными.

Если объяснение несколько запутаны, то налоговики в информационную базу данных верные показатели ввести не смогут. В данном случае декларации все равно будут отличаться между собой.

Как же будет правильно? Предприятие, получившее запрос из налоговой, должно инспекторам направить уточненку или объяснения.

Уточненка будет обязательной в том случае, если предприятие к уплате в бюджет занизило сумму налога. Об этом говорится в первом пункте 81 статьи Налогового кодекса России. Помощь существует возможность сформировать в произвольной форме, в законодательстве по этому поводу никаких запретов нет. Однако в этой ситуации безопаснее и удобнее будет воспользоваться обычной табличной формой. Об этом говорится в письме ФНС России под номером ОД-4-15 / 5752 от 7.10.2015 года.

Как же исправить эту ошибку? Если налоговики не разберутся в объяснениях и не внесут изменения в свой программный продукт, то они вышлют предприятию еще один запрос на те же счета-фактуры. В ответ нужно объяснение направить повторно.

Лучшим вариантом будет использовать типовую форму или взять ее в пример, когда будете формировать свое объяснение. Однако вы можете вообще обойтись без объяснений и сдать уточненку. Именно тогда в информационной базе данных появится правильная информация. Это значит, у предприятия и его контрагентов не будут спрашивать документы и объяснения.

В процессе работы в программе 1С 8.3 Бухгалтерия не так уж редки ошибки ввода. Конечно же, не всегда играет роль человеческий фактор, но и он играет большую роль.

Предположим, что в программе отражен факт покупки или продажи какого-либо товара. Через некоторое время выясняется, что данные внесены некорректные. Причины нам не важны. Главное понять, что вносить изменения в ранее проведенные документы не всегда правильно. Это может привести к плачевным последствиям и нарушить логику данных. Правильно — сделать корректировку в 1С за прошлый период с помощью соответствующих документов.

Корректировка поступления и счета-фактуры от поставщика на уменьшение

Давайте рассмотрим конкретную ситуацию. 11 октября 2017 года наша организация ООО «Конфетпром» приобрела у поставщика одну пару резиновых перчаток по цене 25 рублей за пару. Через некоторое время выяснилось, что в программу были внесены неверные данные.

Оказывается, что поставщик изменил для нас цену, которая составила 22 рубля. К сожалению, до сотрудника, который осуществил факт покупки перчаток в программе, эта информация донесена не была, и он совершил ошибку.

Для того, чтобы исправить ранее созданный документ поступления существует его корректировка. Ввести корректировочный документ можно непосредственно из самого поступления, как показано на рисунке ниже.

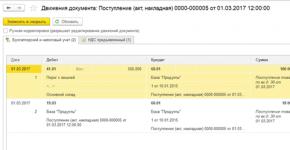

Все данные программа заполнила автоматически. Обратите внимание, что на первой вкладке «Главное» в нашем примере установлен флажок «Восстанавливать НДС в книге продаж». Дело в том, что цена и как следствие стоимость перчаток была снижена. В связи с этим нам нужно, чтобы в книге продаж было произведено восстановление ранее принятого к вычету НДС.

Так же здесь вы можете указать, как необходимо отражать создаваемую корректировку: во всех разделах учета или только по НДС.

Перейдя на вкладку «Товары» мы видим, что в соответствующей табличной части уже добавлены наши резиновые перчатки со всеми остальными данными. При этом сама строка разделена на две подстроки. В верхней части указаны данные из первичного документа поступления, а в нижней – корректировка.

В нашем случае цена перчаток изменилась в меньшую сторону с 25 рублей на 22 рублей. Это изменение мы отразили во второй строке.

Проведем корректировку и проверим сформированные движения. Как видно на рисунке ниже, произошла корректировка стоимости резиновых перчаток на 3 рубля. Так же была произведена корректировка НДС на сумму в 18% от этой стоимости. Она составила 54 копейки.

После оформления корректировки мы можем так же . Делается это способом, аналогичным регистрации из поступления товаров.

Корректировка реализации и счета-фактуры у продавца

Ситуации, когда необходимо откорректировать первичный документ в большую или меньшую сторону, проведенный в предшествующих периодах, могут возникнуть и при продаже товара. В такой ситуации вы смело можете использовать описанную выше инструкцию.

Корректировка реализации в 1С 8.3 так же, как и корректировка поступления создается на основании первичного документа. Набор полей достаточно схож. Отличаются только создаваемые в программе движения.

Налогоплательщики НДС в каждый отчетный период должны представлять налоговую декларацию. Но иногда бухгалтера допускают ошибки, поэтому отчетность приходится уточнять. Иначе налоговая посчитает, что не полностью уплачен налог. Поэтому необходимо четко знать, как правильно составлять уточненную декларацию по НДС.

Основной причиной подачи уточненной декларации по НДС часто считаются ошибки бухгалтера. Декларация с уточнениями создается только тогда, когда ошибки выявлены самостоятельно. Все данные налоговик вносит в карточку налогоплательщика.

Форма, порядок установлен налоговым законодательством, произвольно его нельзя составить. А вот сроки не регламентированы, значит, подавать необходимо сразу после выявления ошибки.

Желательно заполнять «уточненку» в отчетный период. Но вполне возможно подать такой документ после истечения отчетного периода. Важно знать, что подавать данные нужно только новые, старые повторять не нужно.

Каждый случай надо рассматривать конкретно, потому, как не всегда исправленная ошибка требует уточнения декларации:

- Существует ситуация, когда фирма подала декларацию с излишней суммой налога. В этом случае компания вправе подать корректировочную декларацию на уменьшение налога, либо вообще ничего не подавать. Но тогда не получится просто внести корректировки в последующий период.

- Бывает ситуация, когда допущенная ошибка не сможет повлиять на сумму налога, тогда документ не нужно сдавать, просто придется все объяснить инспекторам.

- Бывает такая ситуация, при которой бухгалтера подают данные при выявлении уменьшения или увеличения налога после проведенной проверки. Таких действий совершать не нужно.

Получите 267 видеоуроков по 1С бесплатно:

Когда подается «уточненка» во время проверки налоговиками, такая проверка прерывается. Тогда сотрудники налоговой начинают проверку по уточненным данным. Но для НДС налоговикам по закону придется закончить первую проверку, выдать документ о ее окончании, начать новую. Все неточности и ошибки, которые выявит сотрудник налоговой службы самостоятельно, понесут последствия. Налоговик обязательно назначит штраф.

Важным моментом считается тот факт, что по одной и той же декларации невозможно проводить более одной проверки.

К «уточненке» прилагается сопроводительное письмо. Тут необходимо указать причины исправлений. Составляется оно в произвольной форме. При необходимости докладывается дополнительная документация.

Интересным моментом является тот факт, что сопроводительное письмо не считается обязательным по закону. Но каждый сотрудник налоговой службы просит присылать такой документ совместно с декларацией. Потому что именно в нем указаны все причины произведенных ошибок:

Последствия внесения уточнений будут выражены в камеральных проверках. Поэтому налогоплательщикам желательно научиться правильно подавать необходимые данные во избежание неприятных ситуаций.

Как заполняется уточненная декларация по НДС

Надо знать, как правильно заполнить такой документ. Это абсолютно отдельный бланк, в который вносятся только правильные показатели, которых не было в прошлый раз.

Уточненная декларация состоит из тех же листов, которые подавались в первый раз. Тут надо заменить неправильные данные верными, или дополнить тем, чего ранее не было указано.

На титульном листе существует графа № корректировки, она обязательна к заполнению:

Разделы с 8 по 12 заполняются только в случае уточнений в приложении 001. Когда вносятся изменения в книгу покупок или продаж после отчетного периода, надо заполнить приложение 1 к 8 и 9 разделам.

Надо знать, какие параметры проставляются в признаке актуальности. Заполняются поля только цифрами 0 и 1:

- Цифра 0 ставится всегда, когда ранее данные в разделах 8 и 9 не предоставлялись. Еще одним случаем является замена старых сведений.

- Единицу ставят в том случае, когда сведения, предоставляемые налогоплательщиком, считаются актуальными и достоверными:

Признак актуальности придуман для того, чтобы не давать налогоплательщикам дублировать данные. В случае, когда ошибок очень много, можно поставить во всех разделах 0, тогда произойдет полная выгрузка данных.

«Уточненка» с увеличенной суммой к уплате

Важно знать, что при уточнении в декларации при увеличении налога, сначала необходимо оплатить налог, потом уже сдавать документ. Если этого не сделать — сотрудники налоговой службы назначат штраф за просрочку налога. Сдается декларация на следующий день после уплаты всех долгов:

«Уточненка» с уменьшенной суммой к уплате

Как только налогоплательщик подает декларацию на уменьшение налога, сотрудники налоговой назначают камеральную проверку. Либо может быть назначена выездная проверка.

Как только выяснится, что налогоплательщику должны, на его счет будет возвращена переплата. Но для того, чтобы это произошло, требуется написать заявление.

Подавать уточнение надо как можно раньше, если отчетный период еще не вышел. Тогда налоговая примет исправленную декларацию. Если срок закончился, но подана декларация до срока уплаты налога, на него не будет наложен штраф или пеня. Но при просрочке информации – накладывается штраф согласно законодательству.